仙子母胎单身,爱情好像还在赶来的路上。

从上大学后就各种租房子,在美国读书工作合计也有7年,美国湾区工作第五年,还掉本科英国帝国理工的学生贷款4.5万英镑,居然靠自己攒下了7万美元,也许买房子后能让工作生活能更加routine化。

这次先买个condo,等以后有能力了再换房子,同时可以把这套condo租出去。

这样做有几个好处,首先是利率好。为什么这么说呢?因为在加州买房,如果有计划买二套房或者以上,银行会对第二套开始的房子评估是否还符合自住房的标准。如果符合自住房的要求,贷款时会给出自住房的利息;但是如果银行觉得第二套不符合自住房的要求,就会给出投资房/假期房的利息。在加州投资房的利息会比自住房高很多。如果你的第一套是condo,第二套是town house /single family house,银行会很容易承认第二套是自住房,但是如果你第一套就是single family house/townhouse,之后想再买一套condo,银行这边就会卡的比较紧,不容易做出自住房的利息。

location好的condo也容易以后转租出去,以房养房。如果想等一个好时机转手卖出,自住房住满两年卖出在税收上是有很好的减免政策的。

不要买比较旧的房子,还要自己花钱装修。缺点就是事后要花大把精力金钱去装修。时间无法杠杆(让专业的以翻修房子为生的人为你工作,就是时间杠杆),钱也无法杠杆(假如20%的首付,意味着你手里的钱可以杠杆4倍)。

看预算内房子,很多房子标价很低,但是是诱惑大家彼此bid,价格哄抬10万英镑以上都是可能的。

比如房子标价699k在仙子700k范围,结果成交价格是805k,仙子说幸亏没有买上,不然出现狗血剧情.因为美国买房子要21天就过户,如果首付凑不齐,导致失去3%定金就难堪了。

两年后第二套房子买single famly house也是可以的

townhouse和single family house之间对比了很久。townhouse的优势在于同等价位,townhouse可以买的location更好,也不需要花费太多的心思在打理院子和维修房屋上。single family house的优势在于花的钱更实在,因为更大比例的钱是投入在买地(保值),而不是买房屋(贬值)上。很多身边已经住在townhouse的朋友们,发现大家都因为各种原因,有想法或者已经换single famly house了。听取了大家的经验,我们就打算只看sfh了。

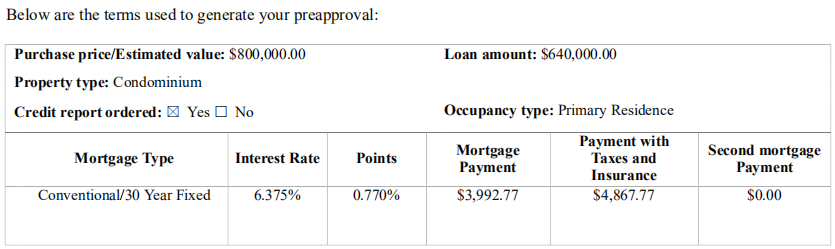

pre-approved的证明就是你买房的最大预算

贷款公司,或者贷款经纪人,或者银行给你出具一份pre-approved的证明,证明你有能力买房。一般就提供你的差不多多少首付,你家庭收入多少,银行账户信息等一些个人信息。之后,贷款公司(或者贷款经纪人,或者银行)给你开据一个pre-approved的证明,其中就有以你的首付和家庭收入可以买80万刀的房子。比如首付20%,就是16万刀,剩下64万刀贷款额度,利率是6.375,

之后就是看房看房看房

可以去周末的open house(无需房产经纪人预约看房,这时可以去大豪宅里面去瞄两眼),或者平时工作日下班了下去看看房子,就找房产经纪人预约(那就只能是你的价格区间之内的房子了。或者房产经纪人会每天给你发一下新的房子,问你要不要去看,你看中哪个,他就给你预约.

Below Market Rate (BMR) housing opportunity available at 100% Area Median Income (AMI). Maximum income for 1 person = $97,000; 2 = $110,850; 3 = $124,700; 4 = $138,550; 5 = $149,650. Must be 1st-time homebuyer & income eligible. Unit will be available as first come first served

当你看到心仪的房子之后,你就让你的 买方经纪人从卖方经纪人那里要来房子的各种文件。一般卖房之前,房主会找验房公司出具房子的状况,是否需要维修(100%都需要维修啦),维修什么等等。有良心的房主,或者想卖出高价的房主会把房子整修一下,或者装修一下。不管咋样,一定要看这些文件,因为这些文件会告诉你房子的各种信息,同时会告诉你需要维修的地方,基本上可以估算一下维修成本。如果房子有很严重的问题,你都不用去下offer了,省了大家的力气和时间。

当看好房子,就开始下单,给offer。以湾区现在的热度,科技大厂裁员,湾区房价暴跌30%,危机也意味着机会,之前几十个人对着一个房子加价抢房子,现在可以不着急慢慢悠悠的可以对着asking price还价5%.

卖房人还要看你的首付比例(因为这个是他们可以立即拿到的cash),你贷款能力(价钱可以随便喊很高,但是如果你贷不下款子,这个就会流拍,他们又要浪费一个月重新listing房子)。

如果你的offer被接受了(一般两天后,卖房的要花时间对比所有offer啦),就要开始不停的签文件。不过第一件事,赶快让贷款公司或者贷款经纪人把你的贷款利率在最便宜的时候给锁定住(特别是贷款利率有上涨空间的时候)。

offer接受后,就要给卖方earnest deposit,以表示你的诚意,一般是房价的3%左右。钱不是直接给卖方的,在买卖截止之前,所有的钱都被第三方公司(title company)hold住。在买卖完成后,由第三方公司一并全部结清。

offer接受的第一个星期,贷款程序就开始启动了,贷款公司会发来各种文件让你签字,只要不是最后的文件(final version),都不会对你贷款利率,首付有什么影响。当然同时要不停的沟通,因为有可能你要补交一些材料什么的,尽快把贷款批下来。一般超过两个星期贷款公司不能给出确定给你贷款,卖方可以撤走你的offer,他们就开始着手从新listing了。

当然,offer接受的第一个星期各种买卖合同,基本上买卖合同是标准。但是一定要把文件浏览一遍,强调要求对方买一年的house warranty。这样在一年之前房子出现仍和情况,你不用掏大钱。并且一定要买title insurance,这样房子之情的乱七八糟的事就可以和你隔绝了(比如前房主和贷款公司有扯皮,你买了房子一年后,贷款公司突然找你说要收你房子等等)。

同时,要和卖方讨论找验房公司的钱大家怎么分,包括买卖房子的税款大家怎么分。不过按照现在房产市场的热度,买房子的比卖房的急,完全是个卖方市场,所以上面那个怎么分钱的事基本没有什么讨论的余地,一般都是买方全掏。主要要和卖方讨论如果验房后那些维修怎么处理,他们全权负责,找人维修,还是他们把维修费折成credit在房价里减掉,或者修一部分,给一部分credit。

验房,offer接受的第一个星期就赶快找公司验房,预定全套的验房报告(从房顶到房子底下,差不多700刀的样子,最后有title公司一并结清),一般验房合同里会给2个星期时间(当然良心卖方和他们商量一下,可以给你再延期几天)。验房是个很关键的程序,因为首先对买方,如果验出来房子有很大的缺陷,买方可以赶快撤单(两个星期之内,可以把那个deposit给拿回来,超过了就有可能拿不回钱了)。第二,验房对贷款公司,贷款公司需要了解房子是不是大缺陷,确定能不能给你袋这么多钱。

验房除了要验房子,还要验烟囱,我完全不知道,在截止最后2天我的经纪人突然想起来,验房公司居然没有验烟囱,所以赶快找了个检验烟囱的公司来看烟囱。验房当天,买方最好要去看一下,监督一下啦。和工人们聊一下,基本在验房报告之前,你就可以知道房子的状况了,同时也基本上知道维修的费用了。

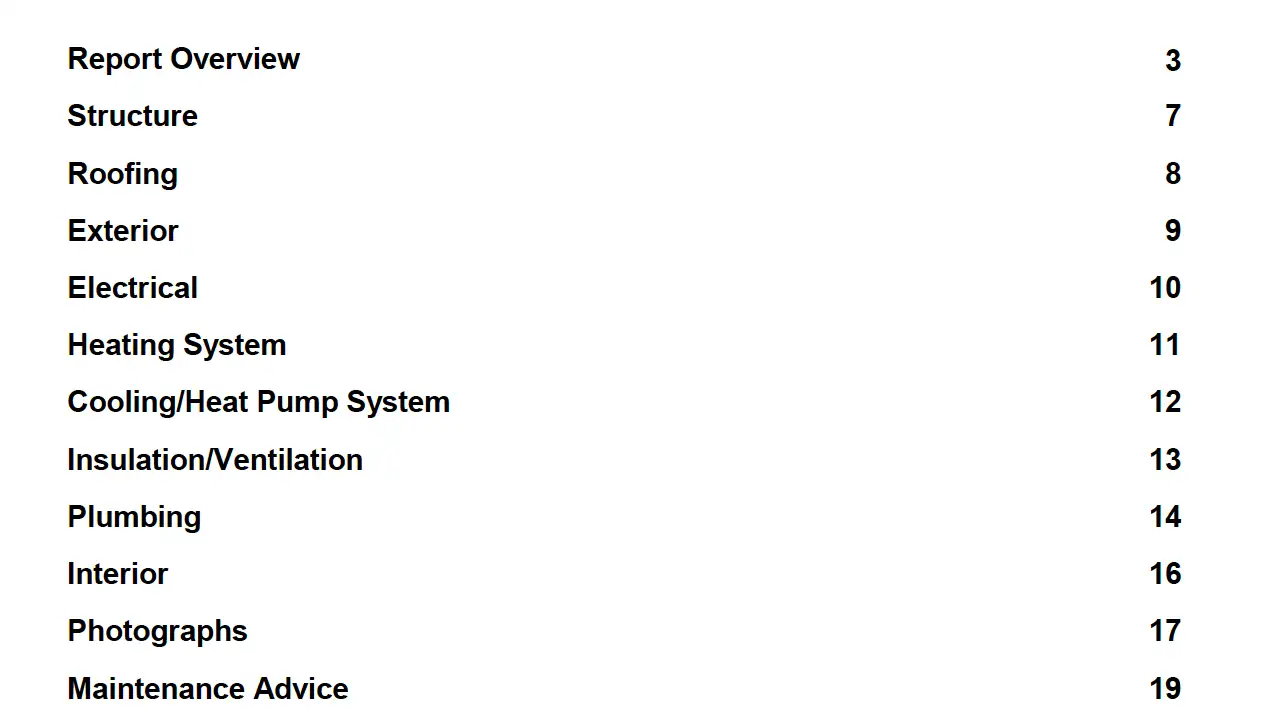

一般过了2天验房报告就来了,仔仔细细看一遍。验房报告有两份,一份是general的信息,如下:

把房子的每个部分都介绍了一下,基本情况如何,如何保养,如何维修,现在需不需要维修等等。

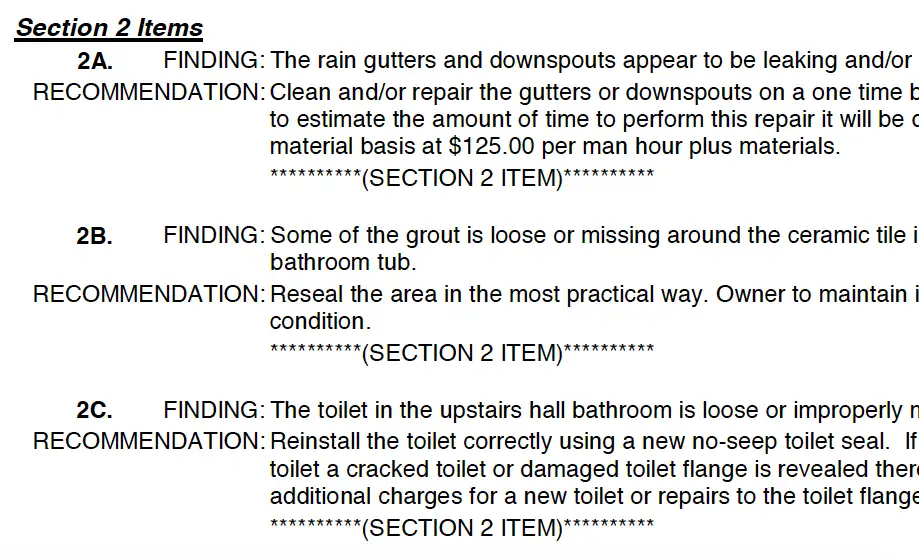

第二份报告是一份维修报告,分为A,B,C三个部分。A部分是必需马上就修,交房之前就要维修完毕,要不无法按时交房,并且给出维修的估算。B部分不需要马上修缮,不修也不会影响交房。C部分可修可不修,或者以后慢慢修,或者不修也没事,就是给你提醒一下有这个隐患,可能以后会变成一个问题。B和C部分是不需要马上维修,不影响交房和贷款。

拿到报告之后,觉得没有什么大问题,不想撤单,就可以和卖方扯皮子了,A部分一定要让对方出钱修。B和C部分,能榨出多少credit就榨出多少credit。我买房的时候,对方已经把房子整修的非常好了,A部份只需要3000刀左右的维修费,B和C部分加上烟囱不超过3000刀的。但是在我的不懈努力下A部分卖方全权负责,B和C部分买房给了我3000多刀的credit(也是由最后第三方title公司一并结清)。B和C部分是,等我买下来之后2个月,才找了handyman,不用掏250刀一小时的工时费,只要掏100刀工时费哦(哭哭哭),当然还有很多都是我自己洗修补补的,更是省掉了100刀一小时的工时费,比如门口水泥地上的裂缝,自己买点水泥来涂一下就好了。

给offer后两个星期过去了,我每天在不停的看文件和签字中度过。第三个星期,一般appraisal的文件来了。appraisal是第三方(appraisal公司中有资质的人)公司出具的关于这个房子价值的文件。就是这个房子到底值不值你给的价钱。如果appraisal说值,那贷款公司(或者贷款经纪人)会最终给你批下贷款,如果appraisal说不值的话,贷款公司肯定不给你钱啦。

appraisal的文件中包含:

- 你房子的信息。你房子的大小,结构,建造年份,地价,房子的价格,房子外部墙啊,内部强啊,房顶啊等等所有房子的信息。

- 你房子周边房价的信息,选取5-10个和你差不多的房子和你的做比较。

想起来,appraisal之前,还会有一个房子的报告关于房子周围环境,在不在地震带(湾区就不用说了),在不在泄洪区。如果在泄洪区那肯定要买洪水保险,但是在地震带上确没有强制买地震险(湾区只有10%的家庭买了地震险,因为太贵了)。如果没啥特别的情况,房子就买general的保险就行了。所以这时候还要和保险公司联系,让保险公司出个quota,然后合理的话,就让贷款公司和保险公司联系,让贷款公司知道你找好保险公司了,买了啥保险。

时间就这样到了第四个星期,基本上贷款也差不多要批下来了,这时候贷款没着落,基本上估计也就没希望了。当贷款公司的贷款最终版本来的时候,一定要仔细看一下(虽然大部分美国人也不咋仔细看,但是作为一个外国人我还是很仔细的看了一遍,请不起律师,就要自己亲力亲为),一共100页的文件,虽然的确大部分的内容都是标准的,要改也改不了,但是要仔细查看你的首付对不对,你的利率对不对,特别是APR部分(APR这个其实在一开始就要和贷款公司讨论好),你的closing fee(同APR)是多少,之前那些乱七八糟要到最后结清的钱算的对不对,反正就是仔仔细细对一遍账(虽然其实不会错,因为有第三方公司一起把关,但是毕竟出的是大钱,能扣回来一刀我也是乐意的)。不懂的地方要问一下自己的经纪人(房产和贷款)。

————————————————————————————————————————

所以在美国买房涉及到,买卖双方,房产经纪人(买卖双方的经纪人),贷款经纪人,title公司,appraisal公司,验房公司,保险公司。所以真的要受骗其实很难,不过房价买高了到是有可能的,因为房子长相都不一样,价值也只能估算,有可能你100万就可以买下的房子,你花了110万,多出10万。

当然也有超级超级大土豪,买房不贷款的直接全款现金付清的,那就不需要那么多公司涉入这场交易了。贷款经纪人就可以beybey了,然后appraisal公司也不一定需要了(appraisal的报告是贷款公司是否给你贷款的依据),验房也是可有可无了。也不需要一个月以上的流程,两个星期妥妥的就可以完成交易了。

—————————————————————————————————

Comments are closed, but trackbacks and pingbacks are open.